Page 25 - 《中国药房》2025年16期

P. 25

×10 4 ×10 4 ×10 4

120 1.0 120 3.5

2.5 销售额 销售额 销售额 140

DDDs

DDDs

100 0.8 DDDs 100 3.0

2.0 2.5 120

80 0.6 80 100

销售额/亿元 1.5 60 DDDs 销售额/亿元 0.4 60 DDDs 销售额/亿元 2.0 80 DDDs

1.5

1.0

60

40

40

0.5 20 0.2 20 1.0 40

0.5 20

0 0 0 0

0 0

2017Q1 2018Q1 2019Q1 2020Q1 2021Q1 2022Q1 2023Q1 2017Q1 2018Q1 2019Q1 2020Q1 2021Q1 2022Q1 2023Q1 2017Q1 2018Q1 2019Q1 2020Q1 2021Q1 2022Q1 2023Q1

时间 时间 时间

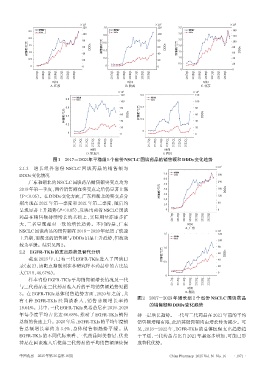

A.江苏 B.陕西 C.北京

×10 4 ×10 4

120 0.6 120

0.8 销售额 销售额

DDDs

DDDs

100 100

0.6 80 0.4 80

销售额/亿元 0.4 60 DDDs 销售额/亿元 0.2 60 DDDs

0.2 40 40

20 20

0

0

0 0

2017Q1 2018Q1 2019Q1 2020Q1 2021Q1 2022Q1 2023Q1 2017Q1 2018Q1 2019Q1 2020Q1 2021Q1 2022Q1 2023Q1

时间 时间

D.黑龙江 E.四川

图1 2017-2023年平稳组5个省份NSCLC国谈药品的销售额和DDDs变化趋势

2.1.3 增长组各省份 NSCLC 国谈药品的销售额与 ×10 4

DDDs变化情况 7.0 销售额 300

DDDs

6.0

广东和湖北的NSCLC国谈药品销售额突变点均为 5.0 240

2019年第一季度,两省销售额在突变点之后仍显著上涨 销售额/亿元 4.0 180 DDDs

(P<0.05)。在DDDs变化方面,广东和湖北的突变点分 3.0 120

2.0

别出现在 2021 年第一季度和 2021 年第二季度,随后均 1.0 60

呈现显著上升趋势(P<0.05),反映出两省 NSCLC 国谈 0 0

2017Q1 2018Q1 2019Q1 2020Q1 2021Q1 2022Q1 2023Q1

药品在销售额持续增长的基础上,实际用量亦逐步扩

大,二者呈现相对一致的增长趋势。不同的是,广东 时间

A.广东

NSCLC国谈药品的销售额在2018-2020年经历了快速 ×10 4

1.5 120

上升期,而湖北的销售额与DDDs虽呈上升趋势,但波动 销售额

DDDs

100

较为平缓。结果见图2。 1.0 80

2.2 EGFR-TKIs的支出趋势及替代分析 销售额/亿元 60 DDDs

截至 2023 年,已有三代 EGFR-TKIs 进入了国谈目 0.5 40

录(表 2),该靶点抑制剂在本研究样本药品中的占比最 20

大(7/15,46.67%)。 0

0

样本省份 EGFR-TKIs 平均销售额增长情况及一代 2017Q1 2018Q1 2019Q1 2020Q1 2021Q1 2022Q1 2023Q1

与二代药品在三代药品准入后的平均销售额趋势见图 时间

3。在 EGFR-TKIs 总体销售趋势方面,2020 年之前,共 B.湖北

图2 2017--2023 年增长组 2 个省份 NSCLC 国谈药品

有 4 种 EGFR-TKIs 经国谈准入,销售总额增长率约

的销售额和DDDs变化趋势

18.64%。其中,三代 EGFR-TKIs 奥希替尼在 2019、2020

年每季度平均占比达 66.68%,推动了 EGFR-TKIs 销售 持一定增长趋势。一代与二代药品在 2021 年前的平均

总额的快速上升。2020年后,EGFR-TKIs的平均年度销 销售额增幅有限,此后其销售额均由增长转为减少。可

售总额增长率约为 3.4%,总体销售额趋势平缓。从 见,2018-2022 年,EGFR-TKIs 的总体医保支出趋势趋

EGFR-TKIs 的不同代际来看,三代药品阿美替尼、伏美 于平缓,三代药品占比自 2021 年起逐步增加,可能已形

替尼在国谈准入后使得三代药品的平均销售额继续保 成替代优势。

中国药房 2025年第36卷第16期 China Pharmacy 2025 Vol. 36 No. 16 · 1971 ·