Page 14 - 《中国药房》2021年5期

P. 14

的精力放在能直接给企业带来经济利润的行为决策上, 业债偿能力越强、经营业绩越好且具备充足的现金流,

而忽视和松懈了对企业社会责任投入的效率和社会责 面临融资约束的程度较低 。

[24]

任活动的监管,企业社会责任的投入有效性较低,从而 2.2.3 控制变量

削弱了企业社会责任产生的经济效益 ;二则外部利益 本文控制了企业的资产规模、股权性质、成长性、研

[20]

相关者的权益没有被重视,由于信息不对称导致利益相 发投入、营销投入以及年度等变量对企业绩效的影响。

关者对企业的认识不完备,不能及时接收企业社会责任 ①资产规模——企业规模与企业绩效关系密切,对

信息和及时向企业投入资源,不利于社会责任行为向企 于医药产业等战略性新兴产业来说,规模扩张有利于提

业资本和市场优势转化,从而在一定程度上制约了企业 高经营绩效、形成规模经济,并且更倾向于通过股权融

[25]

[22]

社会责任表现对企业绩效的促进作用 。 资的方式来实施 。因此,本文选择企业规模作为控制

因此,本文认为在企业社会责任对企业绩效的正向 变量,以企业总资产的自然对数表示。

影响中,融资约束这一要素起到了调节作用。基于以上 ②股权性质——国有企业与非国有企业履行社会

[26]

分析,笔者提出本文第二个假设——H2:融资约束抑制 责任的要求有所不同,陈小悦等 指明了国有股权结构

了企业社会责任对企业绩效的促进作用。 会影响企业绩效和利益相关者之间的关系。因此,本文

2 研究设计 控制了股权性质对企业绩效的影响,并将其设置为虚拟

变量。

2.1 样本选择与数据收集

③企业成长性——良好的成长性对企业绩效有正

本文依据中国证券监督管理委员会的上市公司行

向影响,企业的外部利益相关者会依据企业成长性来评

业分类,选择我国A股医药制造业的上市公司作为研究

估企业的经验状况和发展态势 。本文用主营业务收

[27]

对象。剔除关键变量缺失或异常的上市公司,最终得到

入增长率来表示企业成长情况。

2015-2018年211个公司的共747个有效观测值。企业

④研发投入——企业的研发投入能增强企业的核

社会责任数据来源于和讯网(http://stockdata.stock.hex-

心竞争力并产生良好的经济效益,且对企业绩效增长有

un.com/zrbg/)评级结果,其他财务数据主要来源于国泰

[28]

着长远意义 。本文用企业年度报告披露的研发投入

安(CSAMR)数据库(http://cn.gtadata.com/),部分缺失

费用来表示企业的研发投入情况。

数据来源于相应公司披露的财务报表。

⑤营销投入——营销活动是企业进行市场推广、塑

2.2 变量定义

造品牌形象的重要手段,合理增加营销投入对公司绩效

2.2.1 被解释变量

有正向影响 。因此,本文选择把营销投入作为控制变

[28]

企业绩效——企业的绩效可以采用相关的财务数

量,用企业利润表披露的销售费用来表示营销投入。

据度量,比如总资产利润率(ROA)和净资产收益率

⑥年度——为了控制宏观经济因素,本文将年度设

(ROE)可体现企业的盈利能力。本文选择ROA作为被

为虚拟变量,并以2015年为基准变量。

解释变量,并用ROE进行稳健性测试。

本研究涉及变量具体定义详见表1。

2.2.2 解释变量

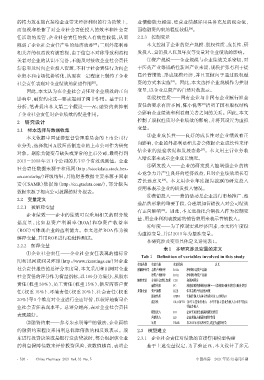

表1 本研究涉及变量的定义

①企业社会责任——企业社会责任表现的指标常

Tab 1 Definition of variables involved in this study

用和讯网或润灵环球(http://www.rksratings.cn/)对企业

变量类别 变量名称 变量代码 定义

社会责任报告的总评分来度量,本文采用和讯网对企业 被解释变量 总资产利润率 ROA 净利润/总资产总额

社会责任的评分作为衡量指标,以100分为满分,从股东 净资产利润率 ROE 净利润/净资产总额

解释变量 企业社会责任表现 CSR 和讯网评分

责任(权重30%)、员工责任(权重15%)、供应商客户责 融资约束 FC 利息保障倍数的相反数=-(净利润+财务费用)/财务费用

任(权重 15%)、环境责任(权重 20%)、社会责任(权重 控制变量 资产规模 SIZE 年末总资产的自然对数

股权性质 OWN 实际控制人为国有性质时为1;否则为0

20%)等5个维度对企业进行全面评价,以较好地衡量企

成长性 GROWTH (本年主营业务收入-本年年初主营业务收入)/本年年初主

业社会责任表现水平。总评分越高,表示企业社会责任 营业务收入

研发投入 RD 企业年度报告披露的研发费用

表现越好。

营销投入 AD 企业利润表披露的销售费用

[23]

②融资约束——参考朱永明等 的做法,企业面临 年度 YEAR 以2015年为基准变量,设置为虚拟变量

的融资约束程度采用利息保障倍数的相反数表示。股 2.3 模型建立

东进行投资决策或是银行发放贷款时,都会根据该企业 2.3.1 企业社会责任对绩效的直接作用模型构建

的利息保障倍数来评价投资风险,该数值越高,表明企 基于上述变量设定,为了验证 H1,本文设计了多元

·520 · China Pharmacy 2021 Vol. 32 No. 5 中国药房 2021年第32卷第5期