Page 8 - 《中国药房》2024年8期

P. 8

bour and Welfare,MHLW)设定的增量成本-效果比(in‐ 传统定价政策

cremental cost-effectiveness ratio,ICER)阈值和企业提交 类似疗效比较法

创新程度 有用性 市场性 特定用途 儿童用药 开创性

的 ICER 值,对现有价格构成中的溢价部分和利润部分

类似疗效药品的价格

[1]

进行调整 ,从而解决了由主观差异所导致的调整标准 指定品种适用

价格修正

及幅度不一致的问题。本研究拟通过系统检索日本政

成本计价法

府发布的成本-效用评估政策相关官方文件和文献,梳 营业利润 创新程度 特定用途 儿童用药

流通税 有用性 市场性 开创性

理日本在药品医保准入定价环节中成本-效用评估政策 销售费用

的实践方法,借鉴其定量化和精细化的测算思路,以期 生产研究成本

为提高我国医保目录准入过程中药品价格调整的客观

成本-效用评估政策

性、一致性提供借鉴思路。

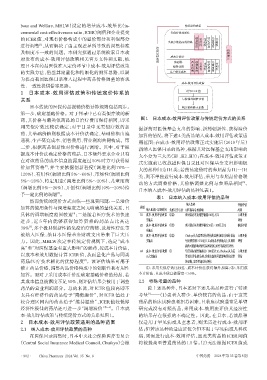

1 日本成本-效用评估政策和传统定价体系的 计算ICER值

关系 与阶梯式阈值比较

日本传统的医保药品报销价格计算规则包括两步。 判定价格修正系数

第一步,确定基础价格。对于目录中已有类似疗效的新

图1 日本成本-效用评估政策与传统定价方式的关系

药,其价格与最类似药品的日治疗费用保持相同,即采

用类似疗效比较法确定;对于目录中无类似疗效的新 据新药对医保基金支出的影响、新药创新性、获得溢价

药,其基础价格则根据成本计价法确定,基础价格由流 加算的情况,将下述4类药品纳入成本-效用评估政策适

通税、生产研究成本、销售费用、营业利润共同构成。第

用范围:在成本-效用评估政策正式实施后(2019 年后)

二步,根据药品创新性对价格进行调增。其中,对于根

新纳入医保目录的品种,根据其对医保基金支出影响的

据成本计价法确定价格的药品,日本额外要求企业只有

大小分为三大类(H1、H2、H3);在成本-效用评估政策正

在对该药品的成本信息披露度超过 50% 时方可获得溢 式实施前已收载进医保目录且对医保基金支出影响极

[2]

价加算资格 ,并主要依据创新程度(调增比例 70%~

大的品种归为H4类;若药品定价时的参照品为H1~H4

120%)、有用性(调增比例5%~60%)、市场性(调增比例

类,则不单独进行成本-效用评估,采用与参照品价格联

5%~20%)、特定用途(调增比例 5%~20%)、儿童用药 [6]

动的方式调整价格,其价格调整比例与参照品相同 。

(调增比例5%~20%)、开创性(调增比例10%~20%)给 日本纳入成本-效用评估的品种见表1。

[3]

予一定比例的调增 。

表1 日本纳入成本-效用评估的品种

然而传统的定价方式面临一些现实问题:一是溢价

纳入条件 开始评估

加算的使用条件与调增幅度之间无明确的量化关系,且 类别 纳入医保目录的时间 药价计算方法 对医保基金的影响 时间

[4]

具体的调增幅度范围较宽 ;二是随着医疗技术的快速 H1 成本-效用评估政策 ①② 预计最高年度销售额超100亿日元 立即开始

进步,近 5 年内能够获得加算资格的药品占比高达 实施后 评估

H2 成本-效用评估政策 ①② 预计最高年度销售额为50亿~100亿日元 候选评估

38% ,多个极具创新性的免疫治疗药物、放射性疗法等

[3]

实施后

被纳入医保,给日本医保基金财政支出带来了巨大压 H3 成本-效用评估政策 ①② Chuikyo认为需要进行评估的品种(通常为预计最高 立即开始

力。因此,MHLW 决定在传统定价规则下,选定“成本 实施后 年度销售额≥350亿日元或药品单价极高);发现有 评估

新的可能影响评估结果的证据,需要重新进行评估

高”和“对医保基金有重大影响”的新药,按成本计价法,

H4 成本-效用评估政策 ① 年度实际销售额超过1 000亿日元;Chuikyo认为需 立即开始

以成本和效用数据计算 ICER 值,从而量化产品与同类 正式实施前 要进行评估的品种;发现有新的可能影响评估结果 评估

[4]

药品/医疗技术相比的优势程度 。该评估结果可用于 的证据,需要重新进行评估

修正药品价格,调整药品价格构成中的创新性和有用性 ①:采用类似疗效比较法、成本计价法获得额外加算;②:采用成

加算。而对于采用成本计价法确定基础价格的药品,若 本计价法,且成本信息披露度<50%。

其成本信息披露度不足50%,则评估结果会被用于调整 2.2 特殊考量的品种

药品的营业利润部分。总的来说,对 ICER 值较高即不 除上述品种外,日本还对下述几类品种进行了特殊

[7]

太具有经济性的药品给予“降低溢价”,对 ICER 值处于 考量 ——(1)患者人群少、单价较高的药品:由于这类

较合理区间内的药品给予“维持溢价”,ICER 值较低即 药品的临床试验患者招募困难,且临床试验通常是单臂

[5―6]

经济性极佳的药品还可进一步“调增溢价” 。日本成 研究或没有对照药品,采用成本-效用法评价其经济性

本-效用评估政策与传统定价方式的关系见图1。 的结果存在很强的不确定性。因此,在日本,若该品种

2 日本成本-效用评估政策适用的品种范围 仅适用于罕见病或儿童患者,则无需进行成本-效用评

2.1 纳入成本-效用评估政策的品种 估;但若该品种的适应证包含但不限于罕见病或儿科疾

在医保目录调整时,日本中央社会保险医疗委员会 病,则需进行成本-效用评估,且此类药品的 ICER 阈值

(Central Social Insurance Medical Council,Chuikyo)会根 将被提高至普通药品的 1.5 倍。(2)无法根据 ICER 值或

· 902 · China Pharmacy 2024 Vol. 35 No. 8 中国药房 2024年第35卷第8期