Page 15 - 中国药房2021年11期

P. 15

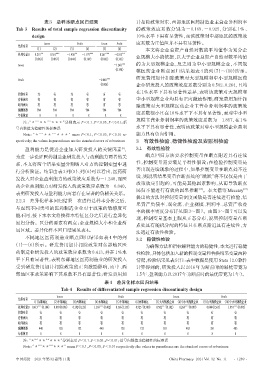

表3 总样本断点回归结果 计扣除政策对东、西部地区医药制造业主营业务利润率

Tab 3 Results of total sample regression discontinuity 的政策效应系数分别为-1.169、-0.925,分别在 1%、

design 10%水平下具有显著性,而该政策对中部地区的政策效

Invest Profit Invest Profit 应系数为正值但并不具有显著性。

结果变量

(1) (2) (3) (4) (5) (6) 本文将企业总资产自然对数的平均值作为划分企

处理变量D 0.215 ** 0.310 *** -1.430 ** -1.197 *** 0.261 *** -0.813 ** 业规模大小的依据,以大于企业总资产自然对数平均值

(0.063) (0.067) (0.644) (0.369) (0.065) (0.365)

Invest -1.240 *** 的为大型规模企业,反之则为中小型规模企业,不同规

(0.198) 模医药企业断点回归结果如表 4 的列(7)~(10)所示。

Profit -0.040 *** 研发费用加计扣除政策对大型规模和中小型规模医药

(0.006) 企业研发投入的政策效应系数分别为0.502、0.264,且均

在 1%水平下具有显著性差异,表明该政策对大规模和

控制变量 无 有 无 有 有 有

省份效应 有 有 有 有 有 有 中小型规模企业均具有正向激励作用;研发费用加计扣

时间效应 有 有 有 有 有 有 除政策对大型规模医药企业主营业务利润率的政策效

观测值数 784 784 784 784 784 784 应系数很小且在10%水平下不具有显著性,而对中小型

年份数量 8 8 8 8 8 8

规模主营业务利润率的政策效应系数为-1.857,在1%

注:“*”“**”“***”分别表示 P<0.1、P<0.05、P<0.01;括

号内数值为稳健性的标准误 水平下具有显著性,表明该政策对中小型规模企业盈利

Note:“*”“**”“***”mean P<0.1,P<0.05,P<0.01 re- 能力具有负向作用。

spectively;the values in parentheses are the standard errors of robustness 3 有效性检验、稳健性检验及安慰剂检验

[3]

盈利能力是促进企业加大研发投入的关键因素 , 3.1 有效性检验

为进一步论证医药制造业研发投入与盈利能力两者的关 断点回归方法要求控制变量在断点附近具有连续

系,本文将两个结果变量分别纳入对方的控制变量中进 性,控制变量需要满足平滑性假设;在检验控制变量是

否出现连续现象的过程中,如果控制变量在断点处不连

行分析验证。结果由表3列(5)、列(6)可以看出,医药研

续,则说明结果变量在断点处的“跳跃”将不仅仅是由于

发投入对企业盈利能力的政策效应系数为-1.240,而医

政策效应引起的,可能是其他因素影响,从而导致断点

药企业盈利能力对研发投入的政策效应系数为-0.040,

[12]

回归不能进行有效的因果推断 。本文借鉴 Mccrary [13]

表明研发投入与盈利能力两者存在显著的负相关关系。

提出的方法对控制变量密度函数是否连续进行检验,结

2.2.3 差异化样本回归结果 在进行总样本分析之后,

果资产负债率、现金流、企业规模、利润率、总资产收益

考虑到不同类型的医药制造企业对于政策的敏感度可

率的概率密度分布详见图3~图7。由图3~图7可以发

能不同,接下来本文将按样本特征区分之后进行差异化

现,控制变量基本上服从正态分布,说明控制变量在断

回归分析。区分的要素有两点:企业规模大小和企业所

点处具有随机分配的特征且在断点附近具有连续性,方

属区域。差异化样本回归结果见表4。 法通过有效性检验。

不同地区医药制造业断点回归结果如表 4 中的列 3.2 稳健性检验

(1)~(6)所示。研发费用加计扣除政策对东部地区医 为确保方法和指标解释能力的稳健性,本文进行稳健

药制造业研发投入的政策效应系数为0.413,并在1%水 性检验,具体包括加入新的控制变量和替换结果变量两种

平下具有显著性,表明东部地区医药制造业的研发投入 情况,检验结果见表5(注:表中数据是使用 Stata 12.0软件

受到研发费用加计扣除政策的正向激励影响,而中、西 计算得到的,研发投入以2016年为断点时的最优带宽为

部地区在政策影响下其系数不具有显著性;研发费用加 1.5年,盈利能力以2017年为断点时的最优带宽为1年)。

表4 差异化样本回归结果

Tab 4 Results of differentiated sample regression discontinuity design

Invest Profit Invest Profit

结果变量

(1)东部地区 (2)中部地区 (3)西部地区 (4)东部地区 (5)中部地区 (6)西部地区 (7)大型规模企业 (8)中小型规模企业 (9)大型规模企业 (10)中小型规模企业

***

***

***

*

***

***

处理变量D 0.413 (0.104) 0.078(0.096) 0.192(0.123) -1.169 (0.402) 0.566(1.153) -0.925(0.300) 0.502 (0.102) 0.264 (0.089) -0.044(0.565) -1.857 (0.495)

控制变量 有 有 有 有 有 有 有 有 有 有

省份效应 有 有 有 有 有 有 有 有 有 有

时间效应 有 有 有 有 有 有 有 有 有 有

观测值数 440 128 152 440 128 152 381 403 381 403

年份数量 8 8 8 8 8 8 8 8 8 8

注:“*”“**”“***”分别表示 P<0.1、P<0.05、P<0.01;括号内数值为稳健性的标准误

Note:“*”“**”“***”mean P<0.1,P<0.05,P<0.01 respectively;the values in parentheses are the standard errors of robustness

中国药房 2021年第32卷第11期 China Pharmacy 2021 Vol. 32 No. 11 ·1289 ·