Page 14 - 中国药房2021年11期

P. 14

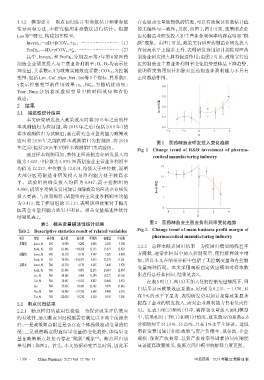

1.4.2 模型建立 断点回归估计有参数估计和非参数 存在驱动变量被操纵的情况,可以有效保证系数估计值

估计两种方法,本研究使用非参数法进行估计。根据 的无偏性与一致性;其次,由图1、图2可见,政策断点处

Lee等 研究,构建如下模型: 医药制造业研发投入和主营业务利润率均存在明显“跳

[11]

Investk,t=αD1+βCOVk,t+εk,t … … … … … … … … (1) 跃”现象。由图1可见,政策实行后医药制造业研发投入

Profitk,t=δD2+γCOVk,t+ζk,t … … … … … … … … … (2) 在较高水平上稳步上升,表明研发费用加计扣除对医药

其中,Investk,t 和 Profitk,t分别表示第 t 年第 k 家医药 制造业研发投入具有促进作用;由图2可见,政策实行后

制造企业研发投入与主营业务利润率;D1、D2均表示处 医药制造业主营业务利润率变化趋势整体呈下降趋势,

理变量,其系数α、δ为政策实施效应系数;COVk,t为控制 说明研发费用加计扣除对医药制造业盈利能力不具有

变量,包括Lev、Cof、Size、Net、Tot等5个指标,其系数β、 正向激励作用。

γ表示控制变量的作用效果;ε k,t 和ζ k,t 为随机扰动项; 6.8

Year、Num 分别表示虚拟变量中的时间效应和省份

效应。 5.9

2 结果 Invest均值 5.0

2.1 描述性统计结果

4.2

本文研究研发投入政策效应时将 2015 年之前的样

本观测值归为控制组,将 2015 年之后(包括 2015 年)的 3.3

-4 -2 0 2 4

样本观测值归为试验组;而在研究企业盈利能力政策效 D

应时将 2016 年之前的样本观测值归为控制组,将 2016

图1 医药制造业研发投入变化趋势

年之后(包括2016年)的样本观测值归为试验组。

Fig 1 Change trend of R&D investment of pharma-

通过样本观测可知,整体上医药制造业研发投入均 ceutical manufacturing industry

值为4.625、中位数为3.970,医药制造业主营业务利润率

均值为 12.273、中位数为 12.034,均值大于中位数,说明 19

大部分医药制造业研发投入与盈利能力处于较高水 13

平。试验组的研发投入均值为 4.947,高于控制组的

4.088,说明享受研发费用加计扣除政策的医药企业研发 Profit均值 7

投入更高,与预期相符;试验组的主营业务利润率均值 1

为 9.413,低于控制组的 15.133,表明该项政策对于提升

医药企业盈利能力效果不明显。相关变量描述性统计 -5 -4 -2 0 2 4

结果见表2。 D

表2 相关变量描述性统计结果 图2 医药制造业主营业务利润率变化趋势

Tab 2 Descriptive statistics result of related variables Fig 2 Change trend of main business profit margin of

pharmaceutical manufacturing industry

项目 变量 样本量 最大值 最小值 平均值 标准差 中位数

控制组 Invest,% 294 15.900 0.200 4.088 2.585 3.700 2.2.2 总样本断点回归结果 为使回归模型的残差平

Profit,% 392 111.446 -64.258 15.133 13.877 12.922

试验组 Invest,% 490 42.510 0.170 4.947 3.829 4.090 方降低,通常在回归中加入控制变量,使得解释效率增

Profit,% 392 70.930 -334.287 9.413 32.239 11.201 加,所以本文在结果分析中包括了无控制变量和有控制

总样本 Invest,% 784 42.510 0.170 4.625 3.440 3.970 变量两种情况。本文采用面板固定效应模型对样本数

Profit,% 784 111.446 -0.003 12.273 24.967 12.034

Lev,% 784 88.583 2.464 31.294 18.273 29.150 据进行总样本回归,结果见表3。

Cof,% 784 50.647 -0.013 8.837 10.460 8.972 在表3列(1)、列(3)不加入任何控制变量情况下,回

Size 784 25.056 18.429 22.142 0.979 21.042 归结果显示政策效应系数α、δ分别为 0.215、-1.430,且

Net,% 784 96.469 -91.226 6.648 8.480 6.276

Tot,% 784 112.024 -91.270 8.130 9.555 7.505 在 5%的水平下显著,表明研发费用加计扣除政策显著

2.2 断点回归结果 提高了企业的研发投入,而对企业盈利能力具有负向作

2.2.1 断点回归的适用性检验 为保证政策评估效应 用。在表 3 列(2)和列(4)中,将控制变量加入回归模型

的有效性,运用断点回归模型需要满足以下两个前提条 中,结果相对于列(1)和列(3)情况,政策效应的系数α、δ

件:一是政策断点附近是否存在个体操纵驱动变量的情 分别增加了44.19%、16.29%,且在1%水平上显著。这说

况;二是观察断点附近结果变量的变化趋势,即结果变 明研发费用加计扣除政策与资产负债率、现金流、企业

量在政策断点处是否存在“跳跃”现象 。断点回归结 规模、净资产收益率、总资产收益率等因素协同应用能

[12]

果见图1和图2。首先,本文的驱动变量是时间,因此不 显著提高政策效果,使断点回归模型的解释力度更强。

·1288 · China Pharmacy 2021 Vol. 32 No. 11 中国药房 2021年第32卷第11期